לקנות ביטוח חיים שישולם בסכום חד פעמי או קצבה?

לקנות ביטוח חיים שישולם בסכום חד פעמי ? כזה שישולם בתשלום חודשי? ואולי בכלל כדאי לשלב? מי אוהב לדבר או לקרוא על צרות ודברים רעים? כמעט אף אחד. כך שהמשימה שלקחתי על עצמי עכשיו מאתגרת . הכי גרוע זה לדבר על מוות או פטירה של מישהו שקרוב אלינו . מצד שני, להיות בת יענה גם לא מומלץ אז בואו נקפוץ למים...

פוליסה לביטוח למקרה מוות, (או בשמה ה"מכובס" – ביטוח חיים), היא פוליסה המבטיחה למבוטח כי תמורת תשלום פרמיה חודשית, במקרה מותו (חס

וחלילה) יורשיו או מוטביו יקבלו תשלום מחברת הביטוח )לתשלום הזה קוראים גם סכום ביטוח

נשמע פשוט האם זה כך?

למה עושים ביטוח חיים? התשובה הברורה והנכונה היא כדי לדאוג ליקירנו בחיים לאחר מותנו. למה הם צריכים "להרוויח" כסף מהמוות שלנו? ברור, כדי לטפל בצד ההכנסות שנעלמו עם מותו של המבוטח וגם כנראה כדי לטפל בהוצאות חד פעמיות שיהיו לאחריו.

תכלס – לא רווח אלא ניסיון להשאיר את המצב הפיננסי שלהם עם פגיעה מזערית. בואו ננסה להבין איך בעצם יכול מבוטח , מראש, לבחון האם סכום הביטוח שהוא רוכש בפוליסה מספיק להשגת המטרה? אבל כאן לא נגמר ת השאלה. אם סכום הביטוח נשאר קבוע כל הזמן, את הבדיקה הזו צריך כנראה לבצע "כל הזמן" לא? קצת בעייתי. האם למשל מיליון שקל כסכום ביטוח זה מספיק? אולי יותר מידי? וזה רק עכשיו. מה יהיה בעוד שנה, שנתיים, עשרים?

טוב, אם שאלתם, אז... כאן המקום להסביר כי קיימים שני סוגים של ביטוח למקרה מוות הנבדלים זה מזה בהגדרת סכום הביטוח ובדרך תשלומו למוטבים: הראשון , זה שכולם מכירים, מדבר על סכום ביטוח שישולם למוטבים כסכום חד פעמי במקרה מוות של המבוטח. אתם מבינים שמאותו מועד האחריות עוברת למוטבים. הם אלו שצריכים לדאוג שהסכום שקיבלו ישמש אותם למשך התקופה הנדרשת. לוודא שלא ייגמר מהר מידי, לשמור על הערך של הכסף שטרם השתמשו בו )להשקיע אותו(. לא בהכרח משהו שבתחום המומחיות שלהם.

השני, מדבר על סכום ביטוח שישולם למוטבים כסכום חודשי, החל ממועד מותו של המבוטח ועד תום תקופת הביטוח שנקבעה מראש. תסתכלו על זה בעיניים של הבטחת הכנסה חודשית, ) שתתחיל רק אחרי, ואם קרה מקרה

המוות (. מתי היא מסתיימת? את זה קובע המבוטח מראש כשהוא רוכש את הפוליסה

נראה לי שהתכנון בסוג זה של ביטוח קל והגיוני יותר... נחשוב על כל מוטב בנפרד, ונקבע כמה כסף בחודש אני רוצה שיקבל, ועד איזה גיל ארצה שיימשך התשלום החודשי. בצורה כזו נבנה שכבות של סכומי ביטוח ותקופות באותה הפוליסה המיועדים כל אחד למוטב אחר.

(הכל בראש כמובן – כי בכל מקרה אנחנו מקווים שהמוטבים שלנו לא יקבלו כלום – אנחנו מתכוונים לחיות).

רוצים דוגמא? נתחיל לשחק! )

מזהיר – הדוגמא פשטנית, רק להבנה. בפועל נכון וצריך להיעזר באיש מקצוע (כמונו) לייעוץ בביטוח.

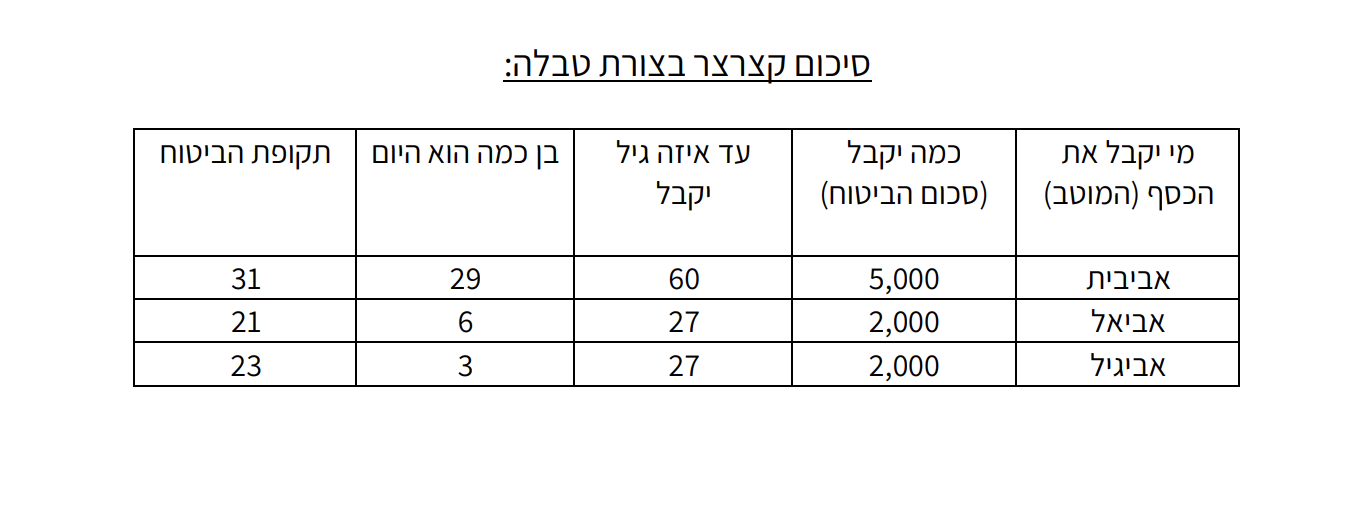

המבוטח אביב בן 30, נשוי באושר לאביבית שהיא בת 29 , ויש למשפחה את אביאל שהוא בן 6 וגם את אביגיל החמודה שהיא רק בת 3 . ההכנסה נטו של אביב עומדת על 10k בחודש אז אביב שרוצה לבטח את חייו, מגיע למסקנות (האישיות שלו) הבאות: לאביבית הוא רוצה לתת הכנסה חודשית של 5000₪ אחרי מותו עד הגיל שבו כיום הוא מתכנן לפרוש לפנסיה אצלו זה גיל 60( הוא הרי מתכנן לצאת לפנסיה מוקדמת ולעשות חיים עם אביבית(. לאביאל ולאביגיל הוא רוצה לתת 2000₪ בכל חודש עד שיסיימו ללמוד, ימצאו עבודה ויעזבו כבר את הבית. בדור שלהם הוא מקווה שמדובר בגיל 27 ... (שמתם לב שבתכנון המשפחה מקבלת במקסימום רק 9000 ₪ בחודש ולא 10000–לא טעות בחשבון, אביב הוריד מהסכומים את ההוצאות שייחסכו בגלל שהוא כבר לא...

אוכל עבורו לא צריך כבר לקנות, למשל.

סיכום קצרצר בצורת טבלה:

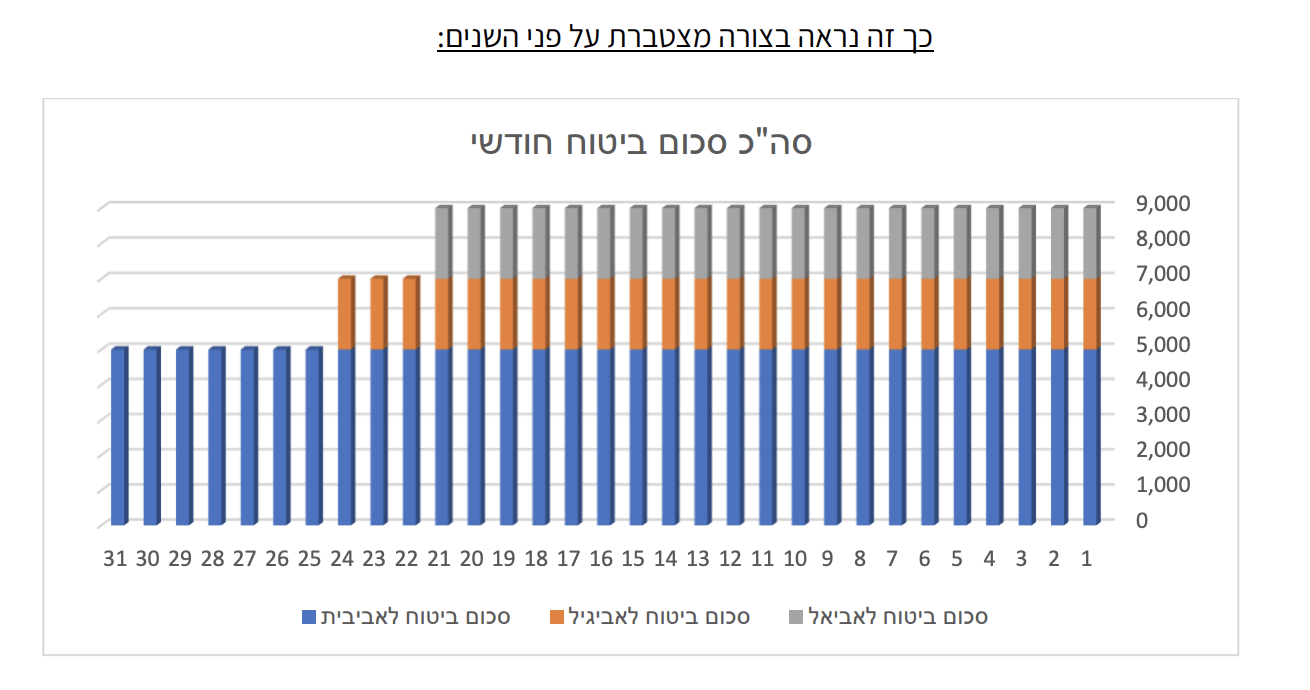

בחשבון סנדלרים – בשנת הביטוח הראשונה מדובר על מקבילה של סכום ביטוח "חד פעמי" של 2,619,000 ...₪ ,למה סנדלרים? כי צריך להכניס את "מחיר הכסף" או התשואה שאפשר להשיג על סכום הביטוח אם הוא ישולם – וזה משמעותי. עוד סיבה שאתם צריכים אותנו! לא לקחנו בחשבון ולא הסברנו את נושא התשואה או הריבית, את נושא הצמדת סכום הביטוח )עד למועד מקרה המוות חו"ח והחל מתחילת תשלום סכום הביטוח החודשי, את נושא המיסוי שיש בו שונות בין שני סוגי הביטוחים ועוד נושאים שקשורים לחישוב ערכו הכלכלי של האדם. אולי בפרק הבא.

לסיכום, אפשר לרכוש ביטוח למקרה מוות שישולם כסכום חד פעמי. אפשר לרכוש ביטוח למקרה מוות שישולם בתשלום חודשי. אפשר כמובן גם לשלב בין הביטוחים, כל אחד עבור צורך אחר. איך נדע מה נכון עבורנו? עבור התא המשפחתי הספציפי שלנו? בשביל זה אנחנו כאן, רק צרו קשר.

לשיתוף המאמר, בחרו את הרשת החברתית המתאימה